您现在的位置是: 首页 > 二手车问答 二手车问答

二手车委托代征税收优惠怎么算_二手车委托代征税收优惠

tamoadmin 2024-05-16 人已围观

简介1.二手车销售统一发票交什么税?税率是多少二手车发票税率怎么算?1.增值税一般纳税人销售自己使用过的旧机动车,属于不得抵扣且未抵扣增值税进项税额的,按简易办法依4%征收率减半征收增值税.销售额和应纳税额的计算公式为:销售额=含税销售额/(1+4%)应纳税额=销售额*4%/2.2.增值税一般纳税人销售自己使用过的旧机动车,已抵扣增值税进项税额的,按17%税率缴纳增值税.应纳税额的计算公式为:应纳税额

1.二手车销售统一发票交什么税?税率是多少

二手车发票税率怎么算?

1.增值税一般纳税人销售自己使用过的旧机动车,属于不得抵扣且未抵扣增值税进项税额的,按简易办法依4%征收率减半征收增值税.销售额和应纳税额的计算公式为:销售额=含税销售额/(1+4%)应纳税额=销售额*4%/2.

2.增值税一般纳税人销售自己使用过的旧机动车,已抵扣增值税进项税额的,按17%税率缴纳增值税.应纳税额的计算公式为:应纳税额=销售额×17%.

3.小规模纳税人(除其他个人外)销售自己使用过的旧机动车,减按2%征收率征收增值税.二手车交易如何缴税?销售额和应纳税额的计算公式为:销售额=含税销售额/(1+3%)应纳税额=销售额×4%/2.

纳税人受托代理销售二手车,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,视同销售征收增值税.

(一)受托方不向委托方预付货款;

(二)委托方将《二手车销售统一发票》直接开具给购买方;

(三)受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费.

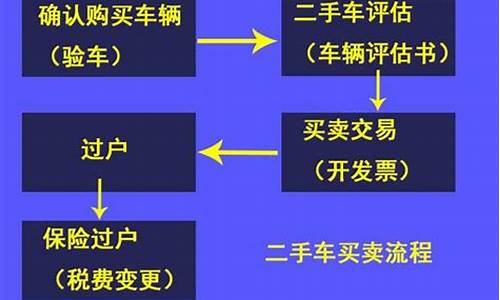

二手车发票怎么开具?

结合《国家税务总局关于二手车经销企业发票使用有关问题的公告》公告,开具《二手车发票》主要分以下情况:

1.二手车经销企业从事二手车交易业务,在销售二手车收取款项时,必须根据实际成交价格按规定向买方开具《二手车发票》;

2.二手车经销企业从事二手车代购代销业务属于二手车经纪业务,应当由二手车交易市场按规定向买方开具《二手车发票》;

3.二手车经纪机构和消费者个人之间二手车交易由二手车交易市场根据实际成交价格统一代开《二手车发票》;

4.二手车交易市场或二手车拍卖公司应按照车辆实际交易价格如实规范开具《二手车发票》,开票价格中不得包括二手车交易市场收取的过户手续费、佣金和评估费等杂费.

二手车发票税率怎么算?与二手车发票怎么开具?的相关内容,到此本文就分享完了,大家在学习之后对于二手车发票了解了吗?如果还有疑问,大家请再次与本站的老师联系,所以大家要收藏并关注我们,感谢大家,再见.

二手车销售统一发票交什么税?税率是多少

二手车交税一般是需要交税的,但是如果是私人出售是不需要交税的,因此法律规定除个人出售二手车外,其他非个人销售二手车都必须缴纳增值税。那么二手车交易税费新政策有哪些?接下来由的小编为大家整理了一些关于这方面的知识,欢迎大家阅读!

根据《中华人民共和国增值税暂行条例》的相关规定,非自然人销售自己使用过的旧机动车时,应征收增值税,具体政策如下:

1.增值税一般纳税人销售自己使用过的旧机动车,属于不得抵扣且未抵扣增值税进项税额的,按简易办法依4%征收率减半征收增值税。销售额和应纳税额的计算公式为:销售额=含税销售额/(1+4%) 应纳税额=销售额*4%/2。

2.增值税一般纳税人销售自己使用过的旧机动车,已抵扣增值税进项税额的,按17%税率缴纳增值税。应纳税额的计算公式为:应纳税额=销售额×17%。

3.小规模纳税人(除其他个人外)销售自己使用过的旧机动车,减按2%征收率征收增值税。二手车交易如何缴税?销售额和应纳税额的计算公式为:销售额=含税销售额/(1+3%)应纳税额=销售额×4%/2。

一般来说,增值税一般纳税人实行的是“先票后税”的政策,即先申请开具二手车发票,然后在次月进行纳税申报。而费一般纳税人则实行“先税后票”的制度,即先到主管国税局办税服务厅缴纳增值税,然后在导二手车市场申请开具二手车发票。

长期以来,国家在二手车交易过程中征收的税较多,这是阻碍国内二手车市场发展的原因之一。按规定,原先消费者在出售一辆旧车时要交纳4%的增值税和2.5%的过户费,经销商要交纳4%的增值税。即买卖一辆10万元的旧车,消费者要交6500元的税,经销商要交4000元的税。消费者、经销商普遍认为买卖二手车的税费太多、太高。

从现在起,国内市场上二手车价格过高的局面将得到改变。有关部门对旧机动车增值税做了新的规定:纳税人销售自己使用过的属于应征消费税的机动车、摩托车、游艇,售价超过原值的,按照4%的征收率减半征收增值税;售价未超过原值的,免征增值税。旧机动车经营单位销售旧机动车、摩托车、游艇,按照4%的征收率减半征收增值税。

A、二手车销售统一发票交增值税,税率为2%

B、根据:

《国家税务总局关于二手车经营业务有关增值税问题的公告》规定,自2012年7月1日起,经批准允许从事二手车经销业务的纳税人按照《机动车登记规定》的有关规定,收购二手车时将其办理过户登记到自己名下,销售时再将该二手车过户登记到买家名下的行为,属于《中华人民共和国增值税暂行条例》规定的销售货物的行为,应按照现行规定征收增值税。

除上述行为以外,纳税人受托代理销售二手车,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,视同销售征收增值税。

(一)受托方不向委托方预付货款;

(二)委托方将《二手车销售统一发票》直接开具给购买方;

(三)受托方按购买方实际支付的价款和增值税额(如系代理进口销售货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。

《财政部、国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知》中第二条 下列按简易办法征收增值税的优惠政策继续执行,不得抵扣进项税额中:

2、小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

小规模纳税人销售自己使用过的除固定资产以外的物品,应按3%的征收率征收增值税。

(二)纳税人销售旧货,按照简易办法依照4%征收率减半征收增值税。

所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。